【富拓外汇官网热点】COMEX期金四个月交割量超全年!摩根大通等投行秘密调仓

全球避险情绪因特朗普关税政策和地缘政治紧张局势不断升温,推动COMEX黄金期货价格在2025年4月1日攀升至3177美元/盎司,创下历史新高。市场普遍担忧贸易战可能引发经济衰退,这使得黄金作为避险资产的吸引力进一步增强。

COMEX正以史无前例的速度吸走全球贵金属,短短四个月交割量竟超全年。摩根大通等投行疯狂囤金、抢收实物金。伦敦库存持续外流,而特朗普关税政策恰巧为这场“掠夺”铺路...是华尔街大行联手操控市场?还是美国政府正在秘密囤积战略储备?当金银成为金融战的武器,普通投资者看到的"牛市",或许只是一场精心设计的陷阱!

COMEX黄金交割需求激增

近期,COMEX黄金库存持续增加,达到4330万盎司(约1350亿美元),创下历史新高,相较于2023年11月的1710万盎司,增幅明显。此外,COMEX黄金期货合约每月交割的数量也在激增。

COMEX黄金的交割月份包括2月、4月、6月、8月、10月和12月,其余6个月被视为非交割月份。然而,无论是哪个月份,COMEX的交割需求都在创下纪录。

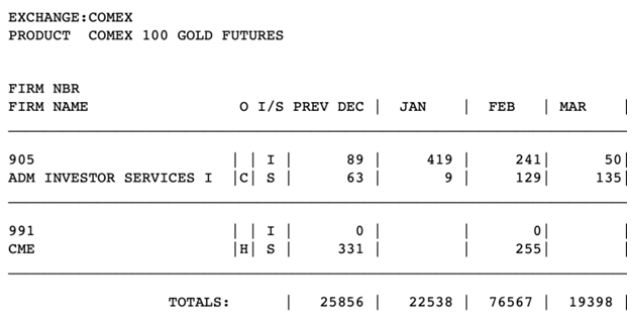

2024年12月的“交割月份”出现了略高于正常水平的活动,共有25,856个12月24日的合约被“交割”。每份合约为100盎司,这意味着交割了2,585,600盎司黄金,约80公吨。

通常情况下,1月作为非交割月份,交割量会减缓,而今年1月的情况似乎也符合这一规律——截至12月30日,1月25日的合约到期时,COMEX上仅剩3,258个黄金合约。然而,这只是“正常”情况的结束。整个1月,另有19,280个1月25日的合约出现在队列中,最终“交割”总量达到了22,538个,约70公吨黄金,几乎和12月的数量相当。这是前所未有的,而且异常现象才刚刚开始。

接下来是2月交割月份,2月25日的黄金合约在1月30日到期时,创下了新纪录,共有59,296个合约仍然开放并“待交割”。即使此后没有其他合约增加,COMEX也注定会迎来一个非常忙碌的月份。然而,和1月一样,交割需求在2月也激增,最终2月的交割量达到了新历史高点,达到76,567个合约,约238公吨黄金。

3月是COMEX的另一个非交割月份,但就像1月一样,3月25日的合约在2月27日到期时仍剩下10,210个。和1月一样,又有9,188个合约在当月加入,最终交割量达到19,398个,增加了60公吨黄金。

也就是说,仅仅从12月到3月的这四个月,就有144,359个COMEX黄金合约“实物交割”。这接近450公吨黄金,如果这些黄金由某个国家持有,它将成为全球第12大黄金储备国。

2023年全年COMEX黄金交割总量为132,427个合约,而我们现在仅仅在过去四个月就已经超过了这个数字。截至目前,4月COMEX黄金期货合约累计交割量为379.89万盎司。

COMEX银库的大规模银交割

但问题是:所有这些极端的活动不仅限于黄金。COMEX的白银市场也受到了影响。

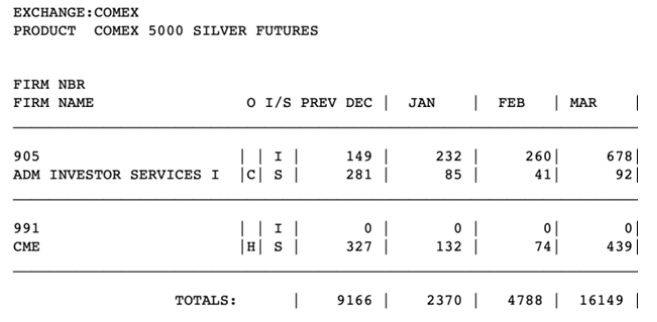

和黄金一样,12月和3月的白银“交割月份”也出现了异常高的“交割”量,而1月和2月的非交割月份同样也有相当的活跃度。正如下面所示,四个月的总交割量达到了32,473个合约。每份合约5,000盎司,总计162,365,000盎司,约5,050公吨白银。

和黄金一样,白银的这种交割的速度也是前所未有的。2023年全年COMEX白银交割总量仅为23,414个合约。再对比一下过去四个月的32,473个合约,你就能感受到最近交易节奏有多么疯狂。

而且,白银的大规模流动也令人惊叹。在3月10日至27日的14个工作日里,CME集团报告称,共有48,786,380盎司白银进入COMEX银库。在同一期间,CME报告称仅有6,644,453盎司白银从COMEX银库提取,净变化为+42,141,927盎司!

这些异常的交割需求以及实物黄金和白银的大量流动,表明市场上可能存在一些未公开的需求或不确定性,导致期货现货价差持续扩大。同时,这种现象也表明,市场对金属交割的需求可能会继续存在,而这将进一步影响金银的价格走势。

关税风险与黄金市场定价错位

关税风险扩大了COMEX期货与伦敦现货黄金之间的价差,导致市场出现定价错位。然而,如果黄金被排除在关税清单之外,部分库存可能会回流至伦敦——全球最大的场外黄金交易中心。尽管COMEX库存激增,伦敦依旧在黄金价格发现中占主导地位。根据伦敦金银市场协会数据,截至2月底,伦敦金库储量为8477吨,约为COMEX库存的六倍。与此同时,英国央行的黄金提取时间已从1月的4-6周缩短至2-3周,显示出流动性有所恢复。

分析师认为,短期内黄金难以大规模从美国流出,关税政策的具体细节将是市场走向的关键。如果政策明朗化,黄金流动可能恢复常态,从而缓解当前的市场扭曲。

此外,COMEX在2025年3月下旬宣布下架与伦敦金银市场协会(LBMA)相关的四只贵金属期货合约,包括黄金公斤期货(GCK)、伦敦现货黄金期货(GSP)、伦敦现货白银期货(SSP)以及场外黄金远期合约(GB)。这些合约因交易流动性不足(日均成交量不足100手)和维护成本过高而被淘汰。此举旨在降低与伦敦市场的潜在风险关联,避免伦敦黄金交割不足或价格异常波动对纽约市场的冲击。

COMEX下架与LBMA挂钩的合约后,伦敦—纽约黄金价差交易的波动率参数需上调20%,黄金期权隐含波动率溢价一度上涨18%。投资者对伦敦库存不足可能引发交割危机表示担忧,同时纽约库存的虹吸效应进一步加剧了市场对全球黄金供给失衡的焦虑。